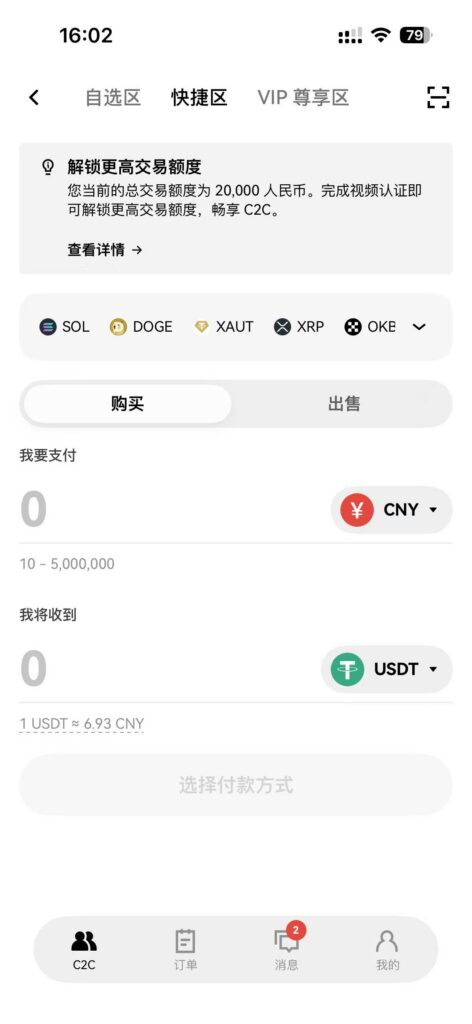

一、C2C入金(目前最主流的小额方式)

C2C 是目前市面上最主流的入金方式之一,最大的优点在于可以用微信/支付宝/银行卡快速支付入金,操作门槛低,到账速度通常较快,特别适合新手。

适用金额:0 ~ 10万人民币左右(小额到中小额,日常几百、几千、几万以内最友好)。

适用平台:币安、OKX。

优点总结:

- 操作门槛低

- 小额支付相对方便

- 到账速度通常较快

- 支付方式灵活,更习惯用熟悉的支付工具

缺点 & 痛点(金额一大就容易翻车):

- 一旦金额变大(一般5000以上),支付和审核环节明显变麻烦

- 碰到转账风控,转不出去钱,或者商家要求各种流水证明很烦人

- 大额资金需要沉淀三天U商才敢收(例如银行流水平时十几块,突然一笔1万,U商怕风险,要求等3天,虽然钱可能是合法奖金/还款,但他们谨慎)

- 不同支付渠道成功率差异较大,遇到支付限制、账户异常、商家审核严格时,体验很差

支付宝支付常见失败原因:

- 你的支付宝不经常使用,没有正常流水,突然给陌生人转账 → 支付宝风控不让转。

- 商家账户自己被风控 → 谁转都不好使。

- 商家让你到指定的淘宝店铺购买商品 → 以前成功率高,但现在支持这种的商家少了很多。

- 现在大部分支付宝支付让你去小荷包里面付款 → 这种方式容易失败。

一旦付款路径明显不顺畅,及时更换商家,往往比反复尝试更省时间。

微信支付高危避坑(超级重要!):

- 大概率需要加商家微信好友。

- 千万注意诈骗:如果商家在微信里面发你收款码让你扫,一定让他通过币安平台发给你这个收款二维码!(微信聊天币安看不到,如果你扫了商家耍赖说没收到,你欲哭无泪,无法证明。)

- 正确做法:如果对方发收款码,让他从币安/OKX平台发收款码给你,不要通过微信私聊发。

- 所有关键付款信息,尽量通过交易平台内可留痕的方式确认(平台能核验),避免第三方聊天证据有限。

- 如果微信无论如何转不出去 → 基本是双方其中一方被风控了,直接换商家,别浪费时间。

C2C更适合什么人:

- 第一次接触加密资产,想先小额尝试

- 入金额度不大,更关注便捷性

- 不想研究复杂的跨境转账流程

- 更习惯用熟悉的支付方式

币安C2C入金

OKX C2C入金

二、银行卡跨境入金(大额稳定首选,100%避开风控)

如果你希望通过更正规、流程更清晰的方式完成较大金额入金,银行卡跨境转账(利用外汇额度购汇→跨境汇欧元)是一个超级稳的方向。

这种方法Mark也是才发现,纯干货,先赞后看,好运不断!

最大优点:100%不会被风控、不会无法转出、不会被要求各种流水证明、更不会被帽子叔叔打电话做反诈教育。一笔几十万轻轻松松!整体路径相对清晰,留痕完整,便于后续核对。

适合金额:相对较大的入金需求(建议10万人民币以上),因为涉及固定手续费,小额成本占比高。

准备工作:

- 一张支持跨境业务的银行卡

- 一个完成二级(或更高)身份认证的币安账户

- 币安账户手续费减免注册:手续费减免链接大全 – DonMark交易工作室

核心逻辑:每人每年5万美元外汇额度(约35万人民币),购汇欧元 → 跨境转到币安同名欧元账户 → 入金加密货币。

详细步骤(合规、低风险框架):

- 打开银行APP,找“转账”→“跨境转账”。(有的银行需线下网点开通,有的如农业银行不用,直接可用。)

- 开通后,搜索“购汇”“结售汇”等关键词。(不同银行叫法不同,如工行叫“结售汇”,农行叫“购汇”。) 选择购买欧元(强烈推荐欧元!原因:欧元只要IBAN正确就一定入账;美元需参考代码,有的银行APP不让填备注,容易失败)。

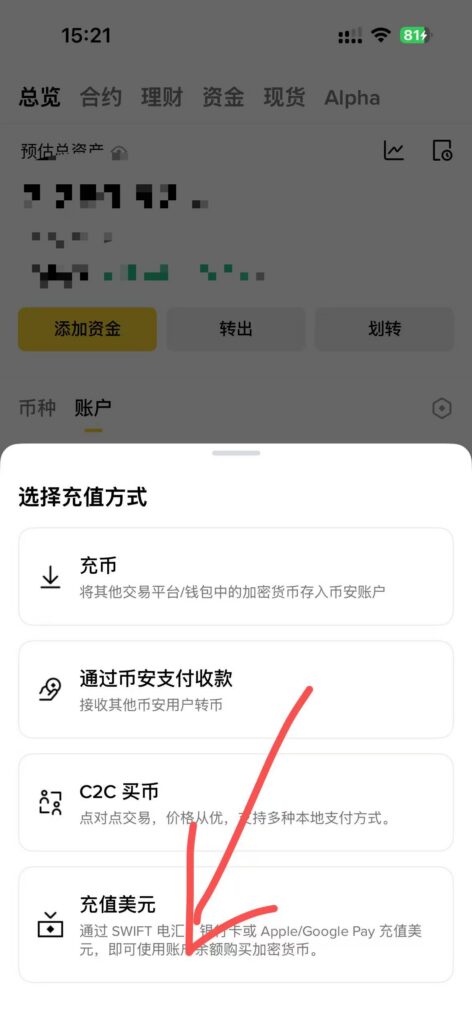

- 购买欧元后,打开币安APP → “添加资金” → 选择添加美元(进去可切换欧元)→ 选EUR(欧元)→ 币安显示你的同名欧元账户(IBAN等)。

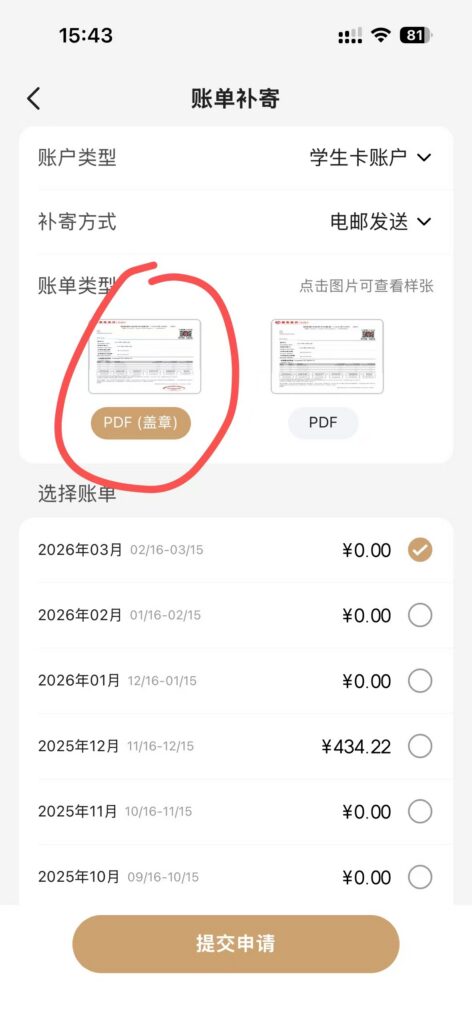

- 很多人卡点:币安显示最高充值金额只有几千欧元? → 点击“提高最高充值金额”,提交住址证明。 超简单方法(招商银行信用卡为例):

- “掌上生活”APP → 设置 → 资料管理 → 地址信息 → 改成真实居住地址。

- 搜索“账单补寄” → 电子账单补寄 → PDF盖章版 → 选最近日期(0消费也行,我试过通过)。 额度提升后通常到几千万欧元,用不完。 (其他方式:国家电网APP获取电费账单,也可当地址证明。)

币安提高限额/显示充值IBAN

掌上生活APP改地址/申请账单步骤截

- 额度OK后,在银行APP跨境转账到币安提供的同名账户。 重点核对:姓名 + IBAN一模一样!(复制粘贴后检查首尾数字,马耳他等IBAN超长,APP可能截断导致错)。 收款地址、国家按币安给出的信息填。 汇出理由一律填“旅游”!别填其他理由给自己惹麻烦。

- 关键注意(2026最新):

- 币安EUR最低到账不低于8欧元(低于不入账也不退回)。

- 银行手续费:农行约13欧元(≈102元),工行约26欧元(≈204元),不同银行不同。

- 扣费后到账≥8欧元才行。

- 所以只适合10万+入金,小额不划算。

更大额度怎么办?(蚂蚁搬家策略):

- 给父母/信任亲友也开币安账户(二级认证),获取各自同名欧元账户。

- 你转人民币给他的卡上,他们购汇转给给他们币安 → 然后再用币安免费内部转账到你账户。

- 三口之家每年可达15万美元(≈103万人民币)。 上限看你有多少绝对信任的人(钱先到他们卡,需要信任 + 提供身份证和地址证明)。

- 注意国内银行风控:一个账户每年接收国内汇出限4笔5万美元,多了可能上传外汇局,拉黑甚至罚款。所以分散家庭成员最稳,让他们转自己的同名账户最稳。

这种方式最需要注意:

- 不要只看“能不能转”,要看整个流程是否成体系、资料齐全、信息一致。

- 账号信息反复核对(IBAN、姓名拼写)。

- 先小额测试(确认走通),再放大金额。

- 留好所有记录:购汇、汇款回单、平台到账、补充资料。

三、到底该选哪种方式?(快速判断)

- 几百到几万:优先C2C(方便、灵活、上手快,小额重便捷)。

- 更高金额、注重稳定性:优先银行卡跨境入金(流程清晰、留痕完整、重稳定)。

- 没有绝对最好,只有更适合当前需求。

不管哪种,都记住三点:

- 先确认规则,再操作

- 先小额测试,再放大金额

- 保留完整记录,重视合规和资金安全

如果你觉得这篇对你有帮助,欢迎点赞关注!这期点赞过500,下期出一期教你如何在国内绝对安全的大额出金,不留遗憾那种!