前言

交易所手续费减免注册大全: https://tradenow.top/commision_reduce

用邀请链接注册,你能拿到全网最高等级的手续费折扣,我也能有一点返佣 —— 你省钱,我也有动力持续输出内容,双赢。

引子:入金是币圈第一道坎,选错方式可能让你陷入困境

很多新手在了解交易所和交易基础之后,遇到的第一个实操难题就是:怎么把钱充进去?

听起来简单,实际暗坑不少。C2C 方便快捷但一不小心就触发风控;银行卡跨境入金流程清晰但门槛高、手续繁琐。用错方式,轻则浪费时间,重则账户异常、资金被冻。

这篇文章把两种主流入金方式拆开讲清楚:各自的优缺点、适合什么场景、有哪些坑、怎么安全操作。读完你就知道该选哪个了。

一、C2C 入金 —— 小额快捷的首选,但金额一大就容易翻车

C2C(Customer to Customer)是目前市面上最主流的入金方式。核心逻辑很简单:你在交易所平台上向商家用法币买 U,平台做担保。

最大的好处是方便——微信、支付宝、银行卡都能付,操作门槛低,到账速度通常也快,特别适合新手。

适用金额:0 ~ 10 万人民币左右。几百、几千、几万以内最友好,适合日常小额入金。

推荐平台:币安、OKX。

C2C 的优点

- 操作门槛低,新手上手快

- 小额支付方便,支付宝/微信/银行卡都能用

- 到账速度通常较快

- 支付方式灵活,用你习惯的工具就行

C2C 的痛点(金额一大就容易出事)

- 金额一旦超过 5000,支付审核环节明显变麻烦

- 碰见银行风控,钱转不出去;商家要你提供各种流水证明,来回折腾

- 大额资金需要沉淀三天 U 商才敢收(比如你的银行流水平时就十几块钱,突然来一笔 1 万,U 商怕资金来源有问题,让你等 3 天再放币)

- 不同支付渠道成功率差异很大——支付限制、账户异常、商家审核严格,体验直线下降

支付宝支付为什么经常失败?

- 你的支付宝平时没怎么用、没有正常流水,突然给陌生人转账 → 风控直接拦截

- 商家自己的账户被风控了 → 谁来转都过不了

- 商家让你去指定淘宝店铺下单”买商品” → 以前行得通,现在支持这种方式的商家越来越少

- 现在大多让你去小荷包付款 → 失败率很高

一句话:支付不顺畅的时候,直接换商家比反复尝试省时间得多。

微信支付高危避坑(非常重要!)

- 大概率要加商家微信好友才能操作

- 千万注意防诈骗! 如果商家在微信里给你发收款码,必须让他在币安/OKX 平台内重新发送。微信聊天记录平台看不到——你扫了码,商家耍赖说没收到钱,你根本没法证明。

- 正确做法:所有收款码和付款信息都在交易平台内确认,不要通过微信私聊。

- 如果微信一直转不出去 → 基本是你或对方其中一方被风控了,直接换商家,别死磕。

C2C 适合谁?

- 第一次接触加密资产,想小额尝试

- 金额不大,更在意方便快捷

- 不想折腾复杂的跨境转账流程

- 习惯用支付宝/微信这些熟悉的支付方式

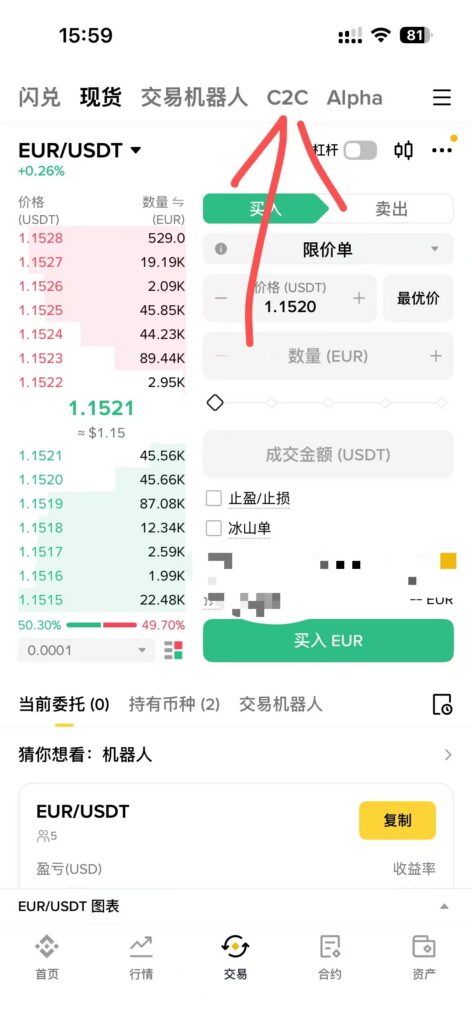

币安 C2C 入金操作界面

以下截图展示了币安 C2C 买币的完整流程:选择商家 → 确认金额 → 选择支付方式 → 确认订单。

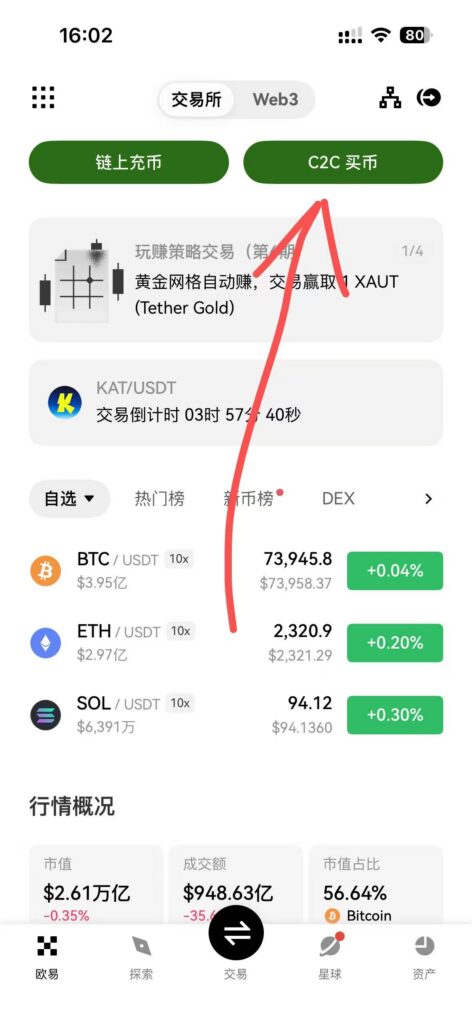

OKX C2C 入金操作界面

OKX 的操作流程与币安类似,同样在首页进入 C2C 交易区,选择商家后按指引付款即可。

二、银行卡跨境入金 —— 大额稳定首选,100% 避开风控

如果你需要入金 10 万以上,希望流程正规、不出意外,那银行卡跨境汇款是最稳的选择。

这个方法 Mark 也是刚研究出来,纯干货!先赞后看,好运不断。

为什么说它”最稳”?

- 100% 不会被风控——走的是正规银行渠道,不会被拒、不会被冻

- 不会被要求各种流水证明——银行自己就有完整记录

- 不会被反诈电话教育——合规路径,不存在”异常交易”

- 一笔几十万也轻轻松松——路径清晰、留痕完整、随时可查

准备工作

- 一张支持跨境业务的银行卡(大多数主流银行的储蓄卡都可以)

- 一个完成二级(含)以上身份认证的币安账户

- 币安手续费减免注册:手续费减免链接大全 – DonMark交易工作室

核心逻辑

每人每年有 5 万美元外汇额度(约 35 万人民币),在银行 APP 里购汇欧元 → 跨境汇到币安提供的同名欧元账户 → 到账后就可以买币了。

详细操作步骤

- 开通跨境转账功能:打开银行 APP,找到「转账」→「跨境转账」。有的银行需要去网点开通(如部分工行网点),有的直接就能用(如农业银行)。

- 购买欧元:搜索「购汇」或「结售汇」(不同银行叫法不一样,工行叫”结售汇”,农行叫”购汇”)。强烈推荐买欧元而不是美元! 因为欧元只要 IBAN 正确就一定能入账;美元还需要参考代码,有的银行 APP 不让填备注,容易失败。

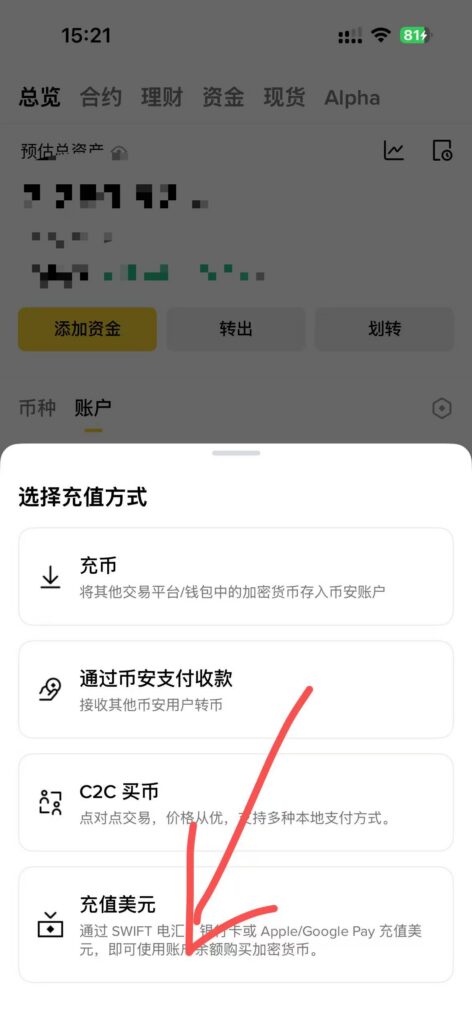

- 获取币安欧元账户:打开币安 APP →「添加资金」→ 选择添加美元(进去后可切换为欧元)→ 选 EUR → 币安会显示你的同名欧元账户(含 IBAN 等信息)。

- 提高充值限额(很多人都卡在这一步!):币安默认显示的充值限额可能只有几千欧元。点击「提高最高充值金额」,需要提交住址证明。以招商银行信用卡为例,超简单:

币安提高限额 / 查看充值 IBAN 流程截图

以下截图展示了从币安充值入口,到查看限额、提交住址证明、最终获取 IBAN 的完整流程。

掌上生活 APP 改地址 / 申请账单操作截图

如果你用招商银行信用卡做住址证明,以下是「掌上生活」APP 的操作流程截图。

- 跨境转账:限额搞定后,在银行 APP 里跨境转账到币安给你的那个同名欧元账户。重点核对:姓名 + IBAN 必须一模一样!复制粘贴后检查首尾是否完整(马耳他等国家的 IBAN 特别长,银行 APP 可能截断)。收款地址、国家按币安提供的信息填写。汇款理由统一填「旅游」,别自作聪明填别的,给自己找麻烦。

银行 APP 跨境转账操作截图

以下是银行 APP 跨境转账的实际操作界面。

- 关键提醒(2026 年最新):

三、更大额度怎么办?—— 蚂蚁搬家策略

如果 35 万/年的额度还不够用,可以用家庭成员分担:

- 给父母或绝对信任的亲友也开币安账户(做二级认证),每人获取各自的同名欧元账户

- 币安手续费减免注册:手续费减免链接大全 – DonMark交易工作室

- 你把人民币转给他们 → 他们各自购汇 → 转到各自币安欧元账户 → 再用币安内部免费转账转给你

- 三口之家每年额度 = 15 万美元(≈ 103 万人民币)

- 上限取决于你有多少绝对信任的人——钱要先到他们账户,需要完全信任,还需要他们配合提供身份证和地址证明

需要注意的风险点

- 一个账户每年接收国内汇款超过 4 笔 / 5 万美元,可能被上报外汇局,严重的可能被罚款。所以分散给不同家庭成员是最稳的操作

- 不要只看”能不能转出去”,要确保整个流程合规、资料齐全、信息一致

- 账号信息反复核对:IBAN、姓名拼写一个字符都不能错

- 先小额测试,确认整个流程能走通,再放大金额

- 保留所有记录:购汇凭证、汇款回单、平台到账截图、补充资料等

四、快速决策:到底该选哪种?

| 维度 | C2C 入金 | 银行卡跨境入金 |

|---|---|---|

| 适合金额 | 几百 ~ 10 万 | 10 万以上 |

| 到账速度 | 快(几分钟到几小时) | 慢(1-3 个工作日) |

| 操作门槛 | 低 | 中(需开通跨境功能) |

| 风控风险 | 有(支付宝/微信/银行风控) | 无(正规银行渠道) |

| 手续费 | 无 | 有(银行跨境费约 100-200 元) |

| 大额友好度 | 差(金额大容易卡) | 好(几十万也很稳) |

一句话总结: – 几百到几万 → C2C,方便快捷 – 10 万以上,追求稳妥 → 银行卡跨境入金,路径清晰、全程合规

没有绝对哪种更好,只有更适合你当前需求的选择。

不管选哪种,都记住这三点

- 先确认规则,再操作 —— 不了解规则就上手,出问题是迟早的事

- 先小额测试,再放大金额 —— 确认流程跑通了再加量

- 保留完整记录,重视合规与资金安全 —— 每一笔交易都有迹可循