前言

交易所手续费减免注册大全: https://tradenow.top/commision_reduce

用邀请链接注册,你能拿到全网最高等级的手续费折扣,我也能有一点返佣 —— 你省钱,我也有动力持续输出内容,双赢。

引子

国内大环境下如何安全出金,一直是困扰每个币圈人的问题。今天 Mark 一次说清楚:国内如何安全变现,有哪些方式可选,每种方式的坑又在哪里。

出金不可能三角

首先,你要认清一个现实 —— 出金存在”不可能三角”:汇率、安全性、便捷性,你总要失去一个角。

- 想要汇率好 + 便捷 → 失去安全性(交易所 OTC 出金)

- 想要安全 + 便捷 → 丢失汇率优势(U 卡出金、私人出金)

- 想要汇率好 + 安全 → 失去便捷性(外币结汇,流程繁琐)

做生意都需要成本,不可能有人为你免费服务。好的服务源于好的利润,生意才能持续下去 —— 除非是骗局。

如果有人跟你说,找他出金能兼顾汇率、安全性、便捷性,赶紧跑。 你要么是他的炮灰,要么就是他的韭菜。帮信罪、掩隐罪,总有一款适合你。

一、交易所 OTC 出金

这是国内出金最普遍的方式。好处是汇率接近美元汇率,坏处是可能碰到黑钱 —— 轻则冻卡,重则被警察找上门。

冻卡风险到底有多大?

人民币买卖 USDT 有概率冻结银行卡,可能涉及帮信罪、掩隐罪、传销诈骗、开设赌场等不同罪名,而且需要退赔部分或全部才能恢复正常。

大部分情况下不会出问题,但一旦出问题,基本都不是小问题。 轻则喝茶退赔、网络转账被限制;拒绝退赔的话,可能直接进去。

记住:在交易所内 OTC 出金,无论你怎么规避,都无法规避全部风险。不管 币安神盾 还是别的什么机制,你可能出金一百次都碰不到一次,但碰到一次就够你受的。

安全出金的实操建议

如果你非要用 OTC 出金,记住以下几点:

- 单次不超过 5000 元。 就算是不幸收到诈骗款,大部分人不会因为被骗几千块去报警,这笔钱到你手里大概率没事

- 走支付宝,别走微信。 微信的风控严得多

- 别贪汇率。 选汇率正常的商家,而不是汇率最高的那个

- 多看几家对比。 不要盲目选择

- 尽量选择有冻结赔付的商家。 部分 OTC 商家提供冻卡赔付服务,出金前可以确认一下有没有这项保障

我以前在 OKX 出金的朋友就吃过亏 —— 选了个汇率最高的出了几千块,支付宝秒冻,警察打电话让他去派出所,说收到诈骗款了。态度好、认错积极,最后协商退赔了一半。所以不要贪小便宜,多对比几家,选汇率正常的。

支付宝验证对方实名方法

OTC 出金时,确认对方支付宝实名可以帮你过滤掉一部分风险。这里分享两个实操验证方法:

方法一:转账验证(适合两字姓名)

点开对方支付宝头像 → 点击”给他转账” → 输入金额后,顶部会显示对方姓名的一个字,同时旁边有个”验证姓名”按钮。如果对方姓名是两个字,你可以直接验证全名。

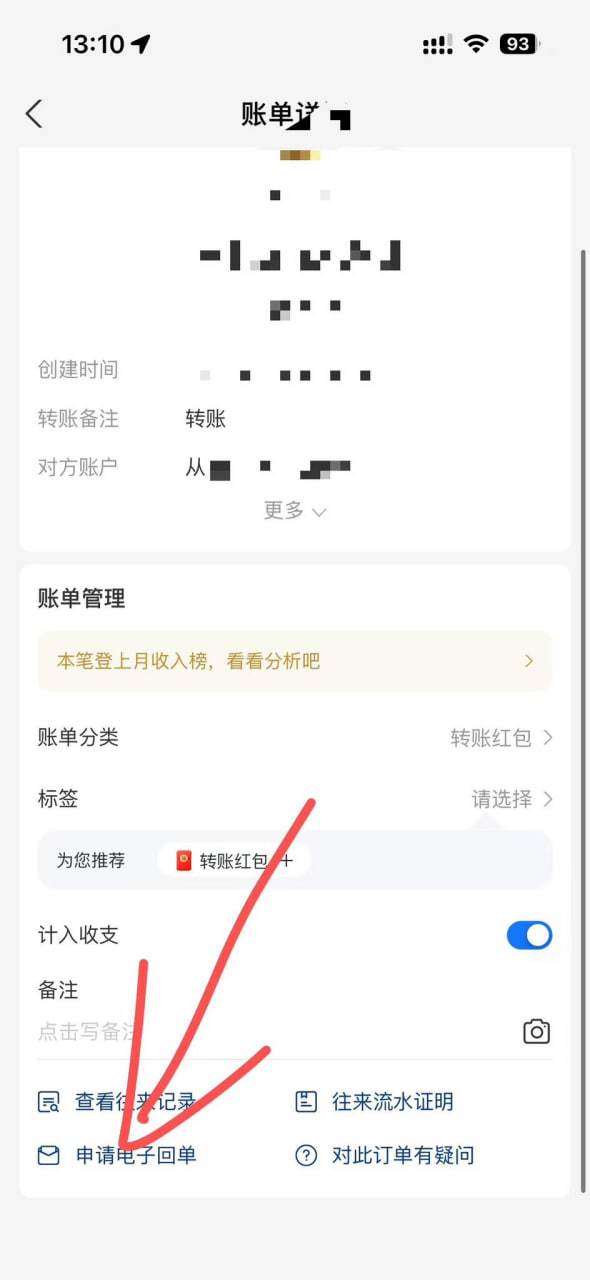

方法二:电子回单验证(适合任意长度姓名,推荐)

这个方法更彻底,无论对方姓名是两个字还是三个字,都能看到全名:

- 打开支付宝账单,找到那笔转账

- 点击”申请电子回单”

- 输入接收邮箱,并填写对方姓名中的任意一个字

- 提交后电子回单 PDF 会发送到你的邮箱,里面显示对方的完整实名

⚠️ 注意事项:不要使用自己的商家码让对方扫过来付款。 商家码申请电子回单时不会显示对方全名,只有个人收款码和转账才能显示。所以最稳妥的方式是:让对方根据你给的手机号直接转账。

OTC 商家诈骗套路全拆解

你以为冻卡就是最大的风险?更可怕的是 —— 有些 OTC 商家本身就是骗子。

部分 OTC 商家会利用出金/入金渠道,精准筛选币圈用户实施诈骗。他们的套路分三步:

第一步:引流。 通过 OTC 交易获取大量币圈精准用户。

第二步:立人设。 交易完成后,装作自己很懂交易,是合约大佬,一单赚几万 U、几十万 U。拿一些野鸡交易所的盈利截图发给你看。

不懂行的小白一看:一单几万 U?大佬快带带我!

但你要知道 —— 现在连银行的假 APP 都有人做,更别提伪造一个交易所的盈利截图了。改一下显示数据而已,又不需要真的转账。

上图展示了市面上的假交易所/假钱包软件,界面和真的几乎一模一样,但实际上只是改了个数字给你看的。

第三步:杀猪。 这里分两种玩法:

玩法一:快杀型。 骗子自己搭个野鸡交易所(现在搭个壳子撑死几万块),然后以”真正的大佬都不在币安和欧意做交易”为借口,让你下载他们的交易所,把钱充进去。你一充钱进去,人就拉黑删除,钱永远提不出来了。

报警有没有用?看两点:一是你的被骗金额(警察不可能为几百 U 去联系 Tether 公司冻结 USDT),二是收款账户是不是骗子本人。如果骗子对接了专业团队,用的是几分钟就失效的收款账户,你的钱在你打过去的一瞬间就会被洗到境外好几圈 —— 等反应过来,钱早就没了。

玩法二:吃客损型。 骗子没钱搭野鸡所,但到手的猪仔不能放跑了。怎么办?和别人的野鸡所合作吃客损。

什么叫吃客损?你输的钱就是他赚的钱 —— 比如你亏 1000 U,他能拿 800 U,交易所拿 200 U。这些野鸡所的 K 线都是为你量身定制的,专门打到你的止盈和止损。

具体流程: 1. 先让你尝甜头。 “老师”带你盈利几天,账户上的数字一直在涨。你想提现?各种理由阻拦 —— “交税””系统升级””滚仓复利才是正道” 2. 开始拱火。 “你这 5000 U 太少了,什么时候才能滚到几千万?我下个月就去迪拜退休了,过了这个村没这个店” 3. 收割开始。 你贷款、抵押房子车子凑了 100 万冲进去,然后行情突然”变差”,单子开始亏多赚少 4. 心理操控。 先让你亏 20 万,你的目标变成”回本”;再让你亏到只剩 40 万,你慌了;然后带你赚回 60 万,给你希望;最后加杠杆一波带走

你越想回本,仓位和杠杆就越大。仓位杠杆越大,每次止损的金额就越多 —— 直到归零。 这笔钱从充进野鸡所的那一刻起,结局就已经注定了。

防范方法

记住一句话:天上不会掉馅饼。 如果真能赚钱,他怎么不自己卖房梭哈,而要带你这个外人?

被骗了怎么办

保留证据,立刻报警。 别怕说自己买加密货币被骗 —— 在我们国家,加密货币是受保护的合法财产。人民法院报已明确刊文:虚拟货币属合法财产。

不要耽搁,就算找不回来也别便宜这群骗子,至少给警察机会去抓几个炮灰。

为什么现在入金都可能被警察找?

以前入金没有任何问题。但现在骗子发现做 U 商能精准接触币圈用户来实施诈骗,于是现实演变成了:

骗子当 U 商实施诈骗 → 用户报警 → 警察查支付宝/微信流水找到你(因为你给骗子打过钱)→ 打电话询问 + 反诈教育

警察找你不是因为你买 USDT 违法,而是因为你和骗子有流水往来,担心你是被骗的受害者。 加密货币交易本身合法,有罪的是利用加密货币犯罪的人。

二、U 卡出金

适用于日常消费,不适合单次大额消费(超过 5000 元)。

好处:绝对没有冻卡风险,合规出金。 背后是万事达、VISA 这种国际卡组织,外国人来华消费也是这个渠道。

坏处:费率比 OTC 高,实际 2% 左右;支付宝/微信单次消费超 200 元会多收 3% 服务费;无法大额消费;U 卡平台有跑路风险。

Bitget U 卡(推荐)

免费开卡,每月 400 U 无磨损消费!完全按谷歌汇率,消费零损耗。

注册参考:Bitget U 卡注册指南

Pokepay

实际费率 2% 左右,大陆人民币原则上收 3% 额外费用。

- 优点: 实名制只需填文字信息,不用传照片。虚拟卡开卡费低廉(用邀请链接只需 7 U)

- 缺点: 公司 2023 年才成立,历史较短。但 U 卡随用随充,卡里放 200-300 U 即可

使用邀请链接注册开最高级卡只需 5 U,免月费:https://app.pokepay.cc/pages/passport/invitation?r=147470

重要提醒:无论 U 卡被吹得多么好,绝对不要把全部资产放进去。充多少用多少,就算是我推荐的也一样!

关于费率的真相: 别看官方宣传多少费率,要看实际费率。提币时平台收 0.8-1 U 提币费,再加 1% 费率,实际基本 5% 左右。每年花 10 万的成本大概 5000 块左右。这方面别贪便宜,有好的利润才会有好的服务。服务源于利润 —— 平台不赚你钱,赚你什么?你自己琢磨。

三、私人出金(Mark 出 U 服务)

除了 OTC 和 U 卡,还有一种方式:找靠谱的人私下出金。

对方如果资金来源有问题,你的银行卡一样冻。

如果你想省心省力、安全第一,Mark 的私人出 U 服务或许是最适合你的选择。

为什么 Mark 是最靠谱的选择?

如果您近期有大额消费需求(单笔 5,000 元以上),例如购买数万元的电脑、几十万元的汽车,甚至上百万元的房产 —— 出金安全,比汇率更重要。

在交易所内直接出 U,资金鱼龙混杂。一旦不幸涉及问题资金,结果往往是账户受限、合法所得被扣、配合调查,时间和精力成本都极高。

Mark 提供私人出 U 服务,核心优势:

- 只收 U,不接触 RMB 回流 —— 资金路径清晰,来源可核验

- 专为大额、稳妥出金场景设计 —— 不是为了赚那点汇率差,而是让你安心花自己的钱

- 汇率稳定可控 —— 由于我们主动放弃部分利润,只做单向业务,汇率会比交易所内 U 商低约 2% 左右,但换来的是极高的出金稳定性与安全性,这是交易所模式无法做到的

支持方式: – 支付宝 – 微信 – 银行现存(直接现金存入您本人银行卡,APP 内可显示来源为”现金存入”)

金额范围:5,000 – 1,000,000 RMB,可按需求灵活安排。

我们追求的不是最低汇率,而是让您在关键消费节点,不踩雷、不冻卡、不折腾。

如有需求,欢迎 Telegram 私聊咨询:👉 @traderdonmark

四、外币结汇

操作流程

外币结汇是目前最合规的大额出金路径,核心思路是:把加密货币变成正规银行体系里的外汇,再通过银行渠道换成人民币。

整个流程分三步:

第一步:交易所卖 U 换法币。 在支持法币交易的交易所(如币安、Kraken、Coinbase 等),将 USDT 直接卖出为美元、欧元等法币。币安目前已支持多币种法币交易对,直接在现货页面卖出 USDT 即可获得法币余额。

第二步:提现法币到境外银行账户。 将交易所账户中的法币余额提现到你名下的境外银行账户。这一步的关键是你必须有一个境外银行账户——可以是香港银行卡、新加坡银行卡、美国银行卡等。

第三步:境外账户结汇到国内。 从境外银行账户通过 Swift 电汇或跨境汇款平台将外币汇回国内银行账户,到账时银行会自动按当日汇率结汇成人民币。

常用跨境汇款渠道

除了传统的银行电汇,还有一些专门做跨境汇款的服务,操作更便捷:

- Wise(原 TransferWise):费率透明,汇率按市场中间价计算,到账快(通常 1-2 天),支持汇款到支付宝/微信/国内银行卡

- Lemfi:专注于非洲和亚洲市场的跨境汇款,支持中国,费率较低,适合小额汇款

- 银行电汇:香港汇丰、渣打等银行直接 Swift 汇款到国内银行,适合大额,到账 2-5 个工作日

Wise 和 Lemfi 本质上也是通过银行渠道完成结汇,底层合规性和银行电汇一致。

优点

- 资金经过正规银行渠道,冻结风险极低。 每一笔汇款都有银行记录,来源清晰

- 适合大额出金。 不像 OTC 受单笔 5000 的限制,外币结汇可以一次性处理较大金额

- 完全合法合规。 整个路径都在金融监管体系内运行

缺点

- 需要有境外银行账户(办理门槛高)。 香港开户需要港澳通行证+地址证明,美国开户通常需要签证/ITIN

- 结汇受每人每年 5 万美元外汇额度限制。 超过额度的部分无法正常结汇

- 流程繁琐,到账慢。 卖 U→提现→跨境汇款→结汇,每个环节都可能耗时数天

- 可能遇到资金来源抽查(这是最大的坑)

⚠️ 资金来源抽查——外币结汇最大的风险

这里有一个很多人不知道的细节:结汇过程中,银行/支付宝/微信可能会在到账前抽查你的资金来源。

具体来说: – 当跨境汇款到达国内银行/支付宝/微信时,系统会进行反洗钱审核 – 如果触发风控规则(比如金额较大、汇款频率高、汇款方不常见等),银行会暂时冻结这笔钱并要求你提交资金来源证明 – 一般只有提供你在国外的工作证明(工资单、劳动合同、纳税记录等)才能通过审核 – 如果你提供不出来,这笔钱会被原路退回到境外汇款账户,不会直接没收,但你就白忙活一场

说白了,这个渠道在设计上是为了服务真实的跨境工作收入、留学汇款等场景。如果你的钱来自”卖加密货币”—除非你能拿出一个让银行信服的解释和证明—否则面对审查会比较被动。

实用建议: – 如果你确实有境外工作/留学背景,这条路径是最稳的 – 如果你没有境外工作证明,建议把外币结汇作为备选方案,主方案还是找靠谱的私人出金渠道(见上文第三节) – 使用 Wise/Lemfi 这类平台时,单笔金额控制在 5000 美元以下,触发抽查的概率更低 – 保留好交易所的交易记录和提现记录,万一被抽查至少能证明资金来源于合法交易

适合人群: 已有境外银行账户、有境外工作/留学背景能提供资金来源证明、不着急用钱的用户。

结语

出金这件事,没有完美的方案,只有适合你的方案:

- 小额高频 → OTC 选靠谱商家,单次不超过 5000,走支付宝

- 日常消费 → U 卡随用随充,方便安全

- 熟人靠谱 → 私人出金,汇率好商量

- 大额合规 → 外币结汇,走银行渠道最稳

不管你选哪种方式,牢记两条底线: 1. 别贪便宜 —— 汇率异常高的一定有问题 2. 别信陌生人 —— 天上不会掉馅饼,带你发财的人想赚的是你的本金

如果你觉得这篇文章有帮助,也欢迎把它分享给身边还在为出金发愁的朋友。