前言

交易所手续费减免注册大全: https://tradenow.top/commision_reduce

用邀请链接注册,你能拿到全网最高等级的手续费折扣,我也能有一点返佣 —— 你省钱,我也有动力持续输出内容,双赢。

一、引言:为什么你需要了解期权?

很多交易者在币圈只做两件事:买现货等涨,或者开合约赌方向。这两者都有明显的局限性——现货资金利用率低,合约爆仓风险高。

期权是第三种选择,也是被严重低估的高阶工具。

你可能听过这些说法:「期权太难了」「期权门槛太高」「期权是机构玩的」。这些认知有一定道理,但读完这篇文章你会发现,期权的核心逻辑其实非常直观——它本质上就是一个期限+权力的组合。

更关键的是,期权解决了合约交易最致命的痛点——爆仓。买入期权(注意是”买入”)的最大亏损在你下单那一刻就确定了,不会因为一根针而全军覆没。但盈利空间,尤其是看涨期权,理论上没有上限。

这篇教程将带你从零开始,系统掌握币圈期权交易的核心知识,包括基本概念、交易对命名规则、Greeks 希腊字母、主流平台对比以及实战策略。建议收藏,边实操边回看。

二、期权基础概念

2.1 什么是期权?

期权(Option)是一份合约,买方支付一笔费用(称为权利金)给卖方,换取在未来某个特定日期(到期日),以约定价格(行权价)买入或卖出标的资产(如BTC、ETH)的权利,但没有义务。这是期权的经典定义。

但需要注意:币安和 OKX 等主流加密交易所的期权都是现金结算(Cash Settled),不是实物交割。 也就是说你最终拿到的是现金差价,不会真的收到或付出 BTC。本文第九章会详细解释这一点。

这里的关键词是”权利而非义务”。如果到期时市场行情对你不利,你可以直接放弃行权,最多亏掉已经付出去的权利金。这与合约交易被强平、亏损可能无底洞的机制完全不同。

2.2 期权的五大关键要素

在你接触任何期权产品之前,先记住这五个词——它们会在每一个交易决策中出现:

| 要素 | 说明 | 举例 |

|---|---|---|

| 标的资产 | 期权对应的加密货币 | BTC、ETH、SOL |

| 期权类型 | 看涨(Call)还是看跌(Put) | C = Call, P = Put |

| 行权价 | 到期时约定的买卖价格 | 110,000 USDT |

| 权利金 | 买方支付给卖方的费用 | 例如 500 USDT |

| 到期日 | 期权合约失效的日期 | 2025年7月14日 |

2.3 买方 vs 卖方

期权交易有两个角色,认知这个不对称是关键:

| 买方(Long) | 卖方(Short) | |

|---|---|---|

| 角色类比 | 投保人——交保费换取保障 | 保险公司——收保费但可能承担巨额赔付 |

| 最大收益 | 看涨期权理论上无限 | 最多赚权利金 |

| 最大亏损 | 仅限于权利金(已知) | 卖出看涨可能无限,卖出看跌也很大 |

| 适合人群 | 新手、风险可控偏好者 | 有经验者、资金充裕者 |

新手建议只做买方。等你有半年以上实盘经验再考虑卖方策略。

三、欧式期权与美式期权

加密货币期权市场以欧式期权为主流(占90%以上市场份额)。两种期权在行权时间上有本质区别。

3.1 行权时间

- 欧式期权:只能在到期日当天行权,无法提前。但在到期日前,你随时可以通过卖出平仓来获利了结。

- 美式期权:可以在到期日之前的任何时间行权。灵活性更高,但实践中多数投资者仍选择卖出平仓而非提前行权——因为提前行权会损失期权剩余的时间价值。

关键认知:即使是欧式期权,你也不需要真的等到到期日。如果中途价格已经到位,直接在市场上卖掉期权就行,效果和提前行权差不多。

3.2 灵活性

| 对比维度 | 欧式期权 | 美式期权 |

|---|---|---|

| 提前行权 | 不支持 | 支持 |

| 提前平仓(卖出) | 支持 | 支持 |

| 价格确定性 | 高(只关注到期日) | 高但需关注任意时间点 |

| 主流平台 | Deribit、OKX、Binance、Bybit | HTX(火币)少数平台 |

3.3 定价模型

由于美式期权有提前行权的可能性,其理论价值通常高于同等条件的欧式期权,定价也更复杂:

- 欧式期权:常用 Black-Scholes 模型(最经典的期权定价公式)

- 美式期权:常用二叉树模型(Binomial Tree)或数值方法,需要逐节点计算是否该提前行权

在币圈实际交易中,你不需要手动算这些。交易所会自动根据模型给出报价,你只需要理解价格背后的逻辑即可。

四、看涨期权(Call)与看跌期权(Put)详解

4.1 “期”与”权”的含义

仔细看”期权”这两个字: – “期” = 期限,有时间限制 – “权” = 权力,对应的是义务

买入期权 = 拥有权力,没有义务。 卖出期权 = 承担义务,收取权利金。

买入一张看涨/看跌期权,意味着到期日你拥有以行权价买入/卖出的权力(在币安/OKX上实际是现金结算,详见第九章)。如果行情对你不利,你可以随时放弃这个权力,最多亏掉购买时支付的权利金。

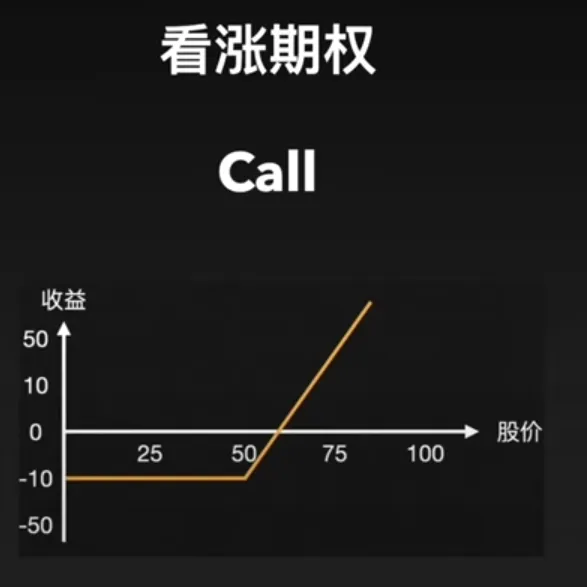

4.2 看涨期权(Call Option)—— 押注上涨

买入看涨期权 = 你认为标的资产价格会上涨

因为随着标的资产价格上涨,看涨期权的价值也会上涨。

上图展示了现货价格随时间上涨的走势。而如果你买入看涨期权,你的盈亏曲线会是这样的:

从上面这张图可以清楚地看到看涨期权的核心特征:

- 横轴 = 标的资产价格

- 纵轴 = 你的盈亏

- 红色虚线 = 行权价(你买的权利边界)

- 标的价格低于行权价 → 你不行权 → 最大亏损 = 权利金(图中绿色水平线)

- 标的价格超过行权价 → 你赚钱 → 涨幅越大,赚得越多,理论上没有上限

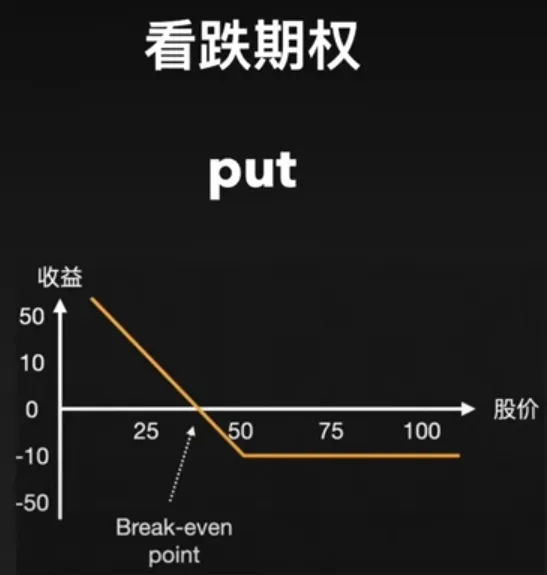

4.3 看跌期权(Put Option)—— 押注下跌

买入看跌期权 = 你认为标的资产价格会下跌

看跌期权的逻辑是对称的: – 标的价格高于行权价 → 你不行权 → 最大亏损 = 权利金 – 标的价格跌到行权价以下 → 你赚钱 → 跌幅越大赚得越多

4.4 四种基本方向对照表

| 策略 | 适用场景 | 最大亏损 | 最大收益 |

|---|---|---|---|

| 买入看涨 (Long Call) | 强烈看涨 | 权利金 | 理论上无限 |

| 买入看跌 (Long Put) | 强烈看跌 | 权利金 | 标的跌至0的差价 |

| 卖出看涨 (Short Call) | 温和看跌/横盘 | 理论上无限 | 权利金 |

| 卖出看跌 (Short Put) | 温和看涨/横盘 | 很大 | 权利金 |

五、期权价格是怎么来的?

期权价格(权利金)= 内在价值 + 时间价值

5.1 内在价值

内在价值就是”如果现在立刻行权,能赚多少”。它取决于标的价格和行权价的关系:

| 状态 | 看涨期权(Call) | 看跌期权(Put) | 内在价值 |

|---|---|---|---|

| 价内(ITM) | 标的价格 > 行权价 | 标的价格 < 行权价 | > 0 |

| 平值(ATM) | 标的价格 ≈ 行权价 | 标的价格 ≈ 行权价 | ≈ 0 |

| 价外(OTM) | 标的价格 < 行权价 | 标的价格 > 行权价 | = 0 |

举例:BTC 当前 105,000 美元,你持有一张行权价 100,000 美元的看涨期权。内在价值 = 105,000 – 100,000 = 5,000 美元。这意味着即使现在其他所有条件不变,这张期权至少值 5,000 美元。

5.2 时间价值

时间价值 = 期权价格 – 内在价值。它反映了市场对”在到期前标的还可能涨/跌多少”的预期。剩余时间越长,市场对未来的不确定性定价越高,时间价值越大。随着到期日临近,时间价值加速衰减。

六、希腊字母(Greeks)快速入门

很多教程故意把 Greeks 讲得很复杂,但它们其实是你交易中最实用的工具。学会看这四个字母,就相当于掌握了一台”风险X光机”:

6.1 Delta(Δ)—— 方向的指南针

标的价格每变动 1 美元,期权价格大约变动多少美元。

- 看涨期权 Delta 范围:0 到 +1

- 看跌期权 Delta 范围:-1 到 0

| Delta 值 | 含义 |

|---|---|

| 0.7(Call) | BTC 涨 $100 → 期权涨约 $70 |

| 0.3(Call) | BTC 涨 $100 → 期权仅涨约 $30,跟得慢 |

| -0.5(Put) | BTC 涨 $100 → 期权跌约 $50 |

实用规律: – 深度实值期权 Delta 接近 ±1(几乎等于持有现货) – 平值期权 Delta 约 ±0.5(涨跌半跟半不跟) – 深度虚值期权 Delta 接近 0(行情动了期权不动) – 临近到期时,实值→1,虚值→0(二元分化)

6.2 Gamma(Γ)—— 敏感度的加速度

标的价格变动 1 美元,Delta 会变动多少。 即”Delta 的 Delta”。

Gamma 越大,Delta 变化越快——你的持仓方向性暴露在急速放大或缩小。

- 平值期权 Gamma 最大——最有爆发力

- 深实值/深虚值的 Gamma 接近 0——Delta 基本稳住

- 临近到期时,平值 Gamma 急剧飙升(末日期权的暴利来源)

6.3 Theta(Θ)—— 时间的代价

每过一天,期权价格衰减多少美元。

- 买方 Theta 为负:每天在亏钱(时间磨损)

- 卖方 Theta 为正:每天在收钱(躺着赚时间价值)

时间衰减不是匀速的: – 90 天→60 天:缓慢 – 60 天→30 天:明显加速 – 30 天→到期:指数级加速(尤其平值期权)

这就是为什么”横盘不做买方”——方向对了但标的不动,Theta 也会吃掉你的权利金。

6.4 Vega(ν)—— 情绪的晴雨表

隐含波动率每变动 1%(绝对值),期权价格变化多少美元。

Vega 衡量的是市场”恐慌/贪婪”情绪对期权价格的直接影响。标的可以不涨不跌,但如果市场突然恐慌(波动率飙升),看涨和看跌期权都会涨价。

- 平值期权 Vega 最大——最吃情绪溢价

- 远月期权 Vega 极大——时间长,不确定性高

- 末日期权 Vega 几乎为零——时间太短,故事讲不完

实战口诀:高位情绪不追高,防止 Vega 杀溢价。恐慌时追买的期权,一旦情绪回落,即使方向对也可能亏钱。

6.5 四者联动速查

| 希腊字母 | 回答的问题 | 买方视角 | 卖方视角 |

|---|---|---|---|

| Delta | 标的一动,我跟不跟? | 吃方向利润 | 对冲方向风险 |

| Gamma | 我的跟随速度会不会变? | 高Gamma=爆发力 | 高Gamma=对冲难 |

| Theta | 每天被时间吃掉多少? | 成本 | 收入 |

| Vega | 我在赌市场情绪吗? | 隐波涨=助推 | 隐波跌=助攻 |

七、期权的优缺点深度分析

7.1 三大核心优势

1. 亏损有限,盈利无限

买入期权的最大亏损在你下单那一刻就确定了——就是你支付的权利金。但盈利空间(尤其是看涨期权)理论上没有上限,可以远超合约的收益率。

2. 不惧怕插针行情

这是期权对比合约最突出的优势。假设你买了 BTC 看涨期权,价格先暴跌 50% 再暴涨 200%——如果你开的是合约,早在暴跌 50% 时就爆仓了。而期权只要没到行权时间,就一直有效。等到暴涨 200%,你的看涨期权可能已经赚了几十倍。

3. 交易方向多,横盘也能赚钱

合约只有两个方向:做多、做空,横盘时只能干瞪眼。期权可以通过卖出策略在横盘市场收取时间价值(权利金),把”无聊的行情”变成有收益的策略窗口。

7.2 缺点

1. 理解门槛较高

期权涉及的概念比现货和合约多得多——行权价、到期日、Greeks、隐含波动率……需要花时间学习。但看完这篇文章,你应该已经有清晰的基础框架了。

2. 时间是你的敌人(对买方而言)

即使方向判断正确,如果标的迟迟不动,时间价值会持续蒸发。买方需要方向+时间双判断正确。

3. 流动性不如合约

部分远月或深度虚值期权的买卖价差较大,进出成本高于主流合约交易对。

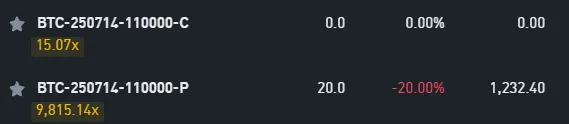

八、期权交易对命名规则解析

以币安平台的 BTC 期权为例:

观察这两个交易对:

- BTC-250714-110000-C

- BTC-250714-110000-P

拆解如下:

| 片段 | 含义 | 说明 |

|---|---|---|

| BTC | 标的资产 | 该期权为 BTC 相关期权 |

| 250714 | 到期日 | 2025 年 7 月 14 日到期 |

| 110000 | 行权价 | 行权价格为 110,000 美元 |

| C | Call(看涨) | 押注 BTC 涨到 110,000 以上 |

| P | Put(看跌) | 押注 BTC 跌到 110,000 以下 |

记法:标的-年月日-行权价-方向,掌握这个格式,任何平台的期权产品你都能一眼看懂。

不同平台的命名格式可能有微调(有些用 YYMMDD,有些用完整日期),但核心逻辑一样。

九、如何通过期权获利?

9.1 重要前提:币安/OKX 期权是现金结算,不是实物交割

在深入讲获利之前,必须澄清一个新手最容易误解的地方。

很多人(包括作者自己刚接触时)以为买期权就像「预定」了一个买卖 BTC 的权利——到期如果赚钱,我就用行权价买 BTC。这个理解在币安和 OKX 上是错的。

币安和 OKX 的 BTC 期权都是欧式 + 现金结算(Cash Settled),不是实物交割:

| 如果你以为的 | 实际发生的 |

|---|---|

| 到期 ITM,你用 11 万 U 买 1 个 BTC | 平台直接给你现金差额(现货价 – 行权价),你不会多出一个 BTC 仓位 |

| 到期 OTM,你点「不行权」放弃 | 根本没有按钮,自动过期作废,权利金直接归零 |

| 亏了但说不定 BTC 以后能涨回来? | 不存在的——你从头到尾没持有过 BTC,买的只是一个现金盈亏合约 |

9.2 到期时到底会发生什么?

以 BTC-250714-110000-C(看涨期权,行权价 110,000 美元)为例:

场景 A:到期时 BTC 涨到 120,000 美元(价内 ITM)

平台自动结算,把内在价值(120,000 – 110,000 = 10,000 美元)以 USDT 或 BTC 形式打到你账户。你没有「买入 BTC」这个动作,也不需要支付 110,000 USDT。结果就是你的账户多了约 10,000 美元的现金盈利(减去权利金成本)。

场景 B:到期时 BTC 跌到 90,000 美元(价外 OTM)

期权自动过期作废,平台不会给你任何按钮让你行权,也不会让你「以 90,000 美元买到 BTC」。你支付的权利金直接变成亏损,没有挽回余地。

看跌期权原理相同,方向相反——到期现货价低于行权价(ITM)就自动收现金差额,高于行权价(OTM)就自动归零。

9.3 币安 vs OKX 期权结算规则对比

| 项目 | Binance 期权 | OKX 期权 |

|---|---|---|

| 期权类型 | 欧式 | 欧式 |

| 行权方式 | 自动结算(到期日) | 自动结算(ITM 自动行权) |

| 结算方式 | 现金结算(USDT) | 现金结算(USDT 或 BTC) |

| 价外 OTM | 自动过期,权利金归零 | 自动过期,权利金归零 |

| 价内 ITM | 自动给现金盈利 | 自动给现金盈利 |

| 手动行权按钮 | 没有 | 没有 |

| 会收到 BTC 现货吗 | 不会 | 不会 |

OKX 有两种保证金模式: – USDⓈ-margined(线性):用 USDT 结算,盈利给 USDT – Coin-margined(反向):用 BTC 结算,盈利给 BTC 数量

但两者都是现金结算,不是让你支付行权价去「买现货 BTC」。结果一样:你拿不到 BTC 仓位,只是账户里多/少了一笔钱。

9.4 实际操作流程

- 到期前:随时在市场上把期权卖掉平仓(90% 以上的交易者都这么做,没必要等到期)

- 到期时:OTM → 自动归零;ITM → 平台自动结算,几分钟内现金到账

- 没有「行权」按钮——欧式期权就是这样设计的,一切都是自动的

想真正「以某个价格买 BTC」?这些平台的期权做不到实物交割。更直接的方式是:现货市场直接买、或者挂限价单等回调。期权在这里的作用是赚现金差价,不是获取现货仓位。

9.5 期权不是免费的

重要提醒:购买期权需要花钱(权利金)。 权利金的多少取决于到期日远近(越远越贵)、行权价的虚实程度(实值贵虚值便宜)以及市场波动率(恐慌时贵)。

9.6 卖方获利逻辑 —— 卖出期权赚权利金

9.6.1 传统股票期权 vs 币安/OKX 期权(核心区别)

很多新手会问:卖期权是不是要先持有 BTC?这在传统股票市场是对的(Covered Call 需要先持股),但在币安和 OKX 上完全不同:

| 项目 | 传统股票期权(美股) | 币安 / OKX 加密期权 |

|---|---|---|

| 卖 Call 是否需要持股 | 通常需要(Covered Call),否则是裸卖(Naked),风险极高 | 完全不需要持有 BTC |

| 结算方式 | 大多是实物交割 | 现金结算(Cash Settled),不会真交割 BTC |

| 保证金 | 裸卖需要高额保证金 + 经纪商审批 | 卖方必须提供保证金(Margin),平台自动计算 |

| 风险性质 | 卖 Call 理论无限亏损 | 卖 Call 理论无限亏损(保证金不足会被强平) |

结论:在币安和 OKX,你不需要持有 BTC 就能卖期权。因为是现金结算的衍生品,不是实物期权。你只需要账户里有足够保证金作为抵押。

9.6.2 卖期权怎么赚钱?怎么亏钱?

卖期权 = 做空期权(Short Option / Write Option),你就是期权卖方(Seller/Writer)。

赚钱方式(有限盈利): – 卖出期权时立即收取权利金(Premium) – 如果期权到期是价外(OTM),买方不行权,权利金全额落袋 – 也可以提前以更低价格买回平仓,赚取差价 – 最大盈利 = 收取的权利金(减去手续费) – 时间对卖方有利:随着时间流逝(Theta),期权价值每天衰减,卖方坐等收钱

亏损方式(理论上无限亏损): – 标的(BTC)大幅朝不利方向运动: – 卖 Call → BTC 大涨 → 严重亏损 – 卖 Put → BTC 大跌 → 严重亏损 – 到期时平台自动现金结算,你需要支付内在价值(Intrinsic Value) – 保证金不够 → 强平(Liquidation),亏损被锁定 – 卖方的盈亏特征:有限盈利 + 潜在大亏损(尤其是卖 Call,理论上无上限)

9.6.3 卖方实例:卖出一张 BTC-250714-110000-C

用前文同样的合约,从卖方视角来看:

假设你卖出 1 张 BTC-250714-110000-C(看涨期权,行权价 110,000),收取 2000 USDT 权利金,并提供相应保证金:

| 到期时 BTC 价格 | 期权状态 | 你的结果 | 说明 |

|---|---|---|---|

| 90,000 | 价外 OTM | 赚 2,000 USDT | 最好情况,权利金全赚 |

| 105,000 | 价外 OTM | 赚 2,000 USDT | 还是价外 |

| 115,000 | 价内 ITM | 亏约 3,000 USDT | 支付内在价值 5,000,减去权利金 2,000 |

| 130,000 | 深度价内 | 亏约 18,000 USDT | 支付 20,000,减去权利金 2,000 |

| 150,000+ | 极度价内 | 亏损可能非常大 | 理论上无上限 |

实际中可以随时平仓,不必等到到期。看到方向不对就止损走人。

9.6.4 保证金和风险控制

- 买方:只付权利金,最大亏损确定(有限风险)

- 卖方:必须提供保证金,平台根据期权价格、波动率、距行权价距离实时计算

- Binance:卖方需要保证金

- OKX:币本位期权用 BTC 作保证金,U 本位用 USDT

- 如果 BTC 朝不利方向剧烈波动、保证金不足 → 可能被强平

卖期权适合有经验的交易者,常用来做收入策略,但通常搭配其他仓位对冲风险(如 Iron Condor、Credit Spread 等组合策略)。新手建议从买方开始,等有半年以上实盘经验再碰卖方。

9.7 卖方获利的三大引擎

引擎一:时间价值衰减(Theta)

期权每一天都在损耗时间价值。卖方是时间的朋友——持仓不动,卖出的期权每天自动变便宜。到期前 30-45 天,Theta 衰减开始加速,是卖方的最佳布局窗口。你甚至不需要判断方向,只要判断”短期内不会有剧烈行情”就能赚钱。

引擎二:波动率挤压(IV Crush)

重大事件(如美联储决议、财报、ETF 审批)之前,市场恐慌情绪升温,隐含波动率(IV)飙升,期权变得异常昂贵。一旦消息落地、不确定性消失,IV 会断崖式暴跌(有时一天跌 50%-60%)。卖方在 IV 高位卖出期权,第二天 IV 暴跌后低价买回平仓,赚取巨大的波动率差价。这个过程甚至不依赖方向——只要波动率下降,卖方就赚。

引擎三:方向判断容错率

买方必须精准判断方向才能赚钱。卖方只要价格不突破盈亏平衡点就赚。即使价格小幅逆向波动,只要在权利金覆盖范围之内,你依然盈利。数据显示,约 80% 的期权合约最终到期作废——这就是卖方长期盈利的统计基础(币圈波动率更高会降低这个比例,但逻辑不变)。

9.8 卖方策略一览

| 策略 | 操作 | 市场预期 | 风险 | 新手推荐 |

|---|---|---|---|---|

| 卖出看涨 (Short Call) | 裸卖 Call | 横盘/看跌 | 理论无限 | ⭐ |

| 卖出看跌 (Short Put) | 裸卖 Put | 横盘/看涨 | 很大 | ⭐⭐ |

| 备兑看涨 (Covered Call) | 持仓 BTC + 卖 Call | 横盘/温涨 | 错失暴涨利润 | ⭐⭐⭐ |

| 现金担保卖 Put (CSP) | 备现金 + 卖 Put | 横盘/温涨 | 被行权买入 | ⭐⭐⭐ |

| 卖出跨式 (Short Straddle) | 同时卖同价 Call+Put | 小幅波动 | 双边无限 | ⭐ |

| 卖出宽跨式 (Short Strangle) | 卖虚值 Call + 虚值 Put | 区间震荡 | 双边无限 | ⭐⭐ |

| 轮动策略 (Wheel) | 先卖 Put 接货→再卖 Call 出货,循环 | 长线持仓 | 踏空/被套 | ⭐⭐⭐⭐ |

Wheel Strategy(轮动策略)是币圈卖方最流行的策略:① 卖出 Put 等低价接货 → ② 被行权后持仓 BTC → ③ 卖出 Covered Call 等出货 → ④ 被行权出货后回到①。像一个永动的”收租-买卖”循环。

9.9 卖方风险警告

卖方策略的核心吸引力是「胜率高、收入稳」,但风险巨大:

- 裸卖 Call 亏损理论上没有上限——BTC 可以涨到 20 万、30 万、50 万美元

- 裸卖 Put 最大亏损接近行权价——BTC 跌幅远超传统的 10% 跌停保护

- 币圈黑天鹅频发——312、519、Luna 崩盘、FTX 暴雷……每一次极端事件都是卖方的噩梦

- 卖方不适合散户初学者——建议至少半年买方实盘经验后再考虑,且首选 Covered Call / CSP 等有保护策略

总结买方 vs 卖方:买方是”花小钱博大利”,卖方是”赚小钱担大险”。 买方亏的是权利金(是确定的),卖方亏的可能比本金还多(是没有上限的)。新手记住这个本质区别就够了。

十、主流加密货币期权交易平台对比

截至 2025 年,以下是主流加密期权交易平台的对比:

| 平台 | 期权类型 | 支持币种 | 手续费 | 流动性 | 新手友好度 |

|---|---|---|---|---|---|

| Deribit | 欧式 | BTC、ETH、SOL 等 6 种 | 0.03% | ⭐⭐⭐⭐⭐ | ⭐⭐ |

| Binance | 欧式 | BTC、ETH、BNB、SOL 等 6 种 | 0.03% | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

| OKX | 欧式 | BTC、ETH | 0.03% | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| Bybit | 欧式 | BTC、ETH、SOL 等 6 种 | 0.02%-0.03% | ⭐⭐⭐ | ⭐⭐⭐⭐ |

平台选择建议

| 你的需求 | 推荐平台 |

|---|---|

| 深度流动性、专业策略 | Deribit |

| 一站式生态、新手入门 | Binance(币安) |

| 中文体验好、统一账户 | OKX(欧易) |

| 低费率、多资产类型 | Bybit |

Deribit 在 2025 年 5 月被 Coinbase 以 29 亿美元收购,是行业标志性事件。Deribit 占据 BTC 期权市场 85%+ 的份额,是全球加密期权的定价中心。

十一、新手常用期权策略

11.1 买入看涨/看跌(入门首选)

最简单的方向性押注,也是新手最该先练的策略。最大亏损已知(权利金),不需要保证金管理。

11.2 备兑看涨(Covered Call)

- 操作:持有 BTC 现货 + 卖出虚值看涨期权

- 目的:横盘或温和上涨时赚取额外权利金

- 风险:BTC 暴涨时会被低价行权,错失涨幅

11.3 保护性看跌(Protective Put)

- 操作:持有 BTC 现货 + 买入看跌期权

- 目的:为现货仓位买保险,防止暴跌

- 成本:定期支付权利金(相当于保费)

11.4 买入跨式(Long Straddle)

- 操作:同时买入相同到期日、相同行权价的 Call + Put

- 目的:押注标的将大幅波动,但不预判方向

- 适用:重大消息发布前(如美联储决议、ETF 审批)

| 策略 | 适用场景 | 新手推荐 |

|---|---|---|

| 买入看涨/看跌 | 方向明确 | ⭐⭐⭐⭐⭐ |

| 备兑看涨 | 持仓横盘 | ⭐⭐⭐ |

| 保护性看跌 | 避险需求 | ⭐⭐⭐⭐ |

| 买入跨式 | 大事件前 | ⭐⭐ |

十二、风险管理与核心忠告

12.1 资金管理铁律

- 只用输得起的钱交易——期权的杠杆可能让你的本金归零

- 单笔交易风险不超过总资金的 2%——一次亏完就永远出局了

- 从买方开始——最大亏损已知,适合建立盘感

- 不要裸卖——未持有标的时裸卖期权,亏起来没有上限

12.2 时间管理

- 新手选择 1-3 个月到期的期权——太短的末日期权波动剧烈,太长的成本太高

- 避免重仓临近到期的虚值期权——Theta 衰减加速度,归零风险极大

- 设置止盈目标——比如盈利 50% 或 100% 就考虑平仓部分

12.3 波动率意识

- 不要在恐慌时追高买期权——隐波(Vega)飙升后的回落会吞噬方向利润

- 了解”波动率回归”——极端波动之后通常会有均值回归

12.4 十条核心忠告

- 买入期权的最大亏损 = 权利金,确定且已知

- 裸卖期权可能亏损无限,新手绝对不要尝试

- 时间流逝对买方不利、对卖方有利

- 插针行情不会让期权爆仓(这是它最大的魅力)

- 方向对了但标的横盘,你照样亏钱(Theta)

- 末日期权 = 极端的 Gamma + 极端的 Theta,是双刃剑

- 在同一平台先模拟交易至少一个月

- 每次只下一小单,亏完学费再考虑加码

- 把每一次亏损当作学费,记录交易日志

- 在这个市场,活下来比暴富重要一万倍

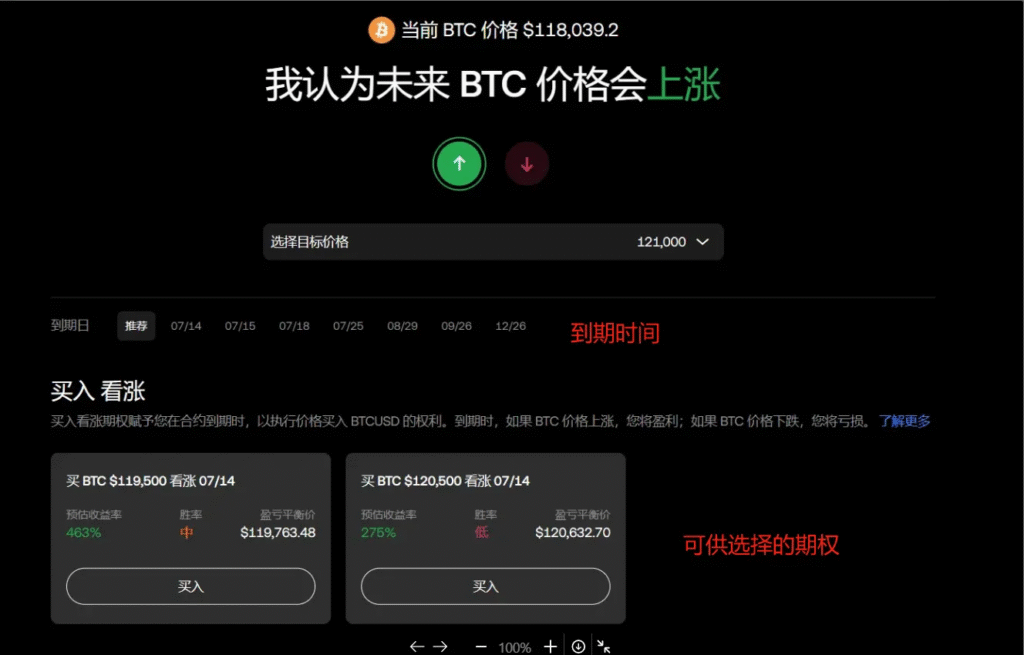

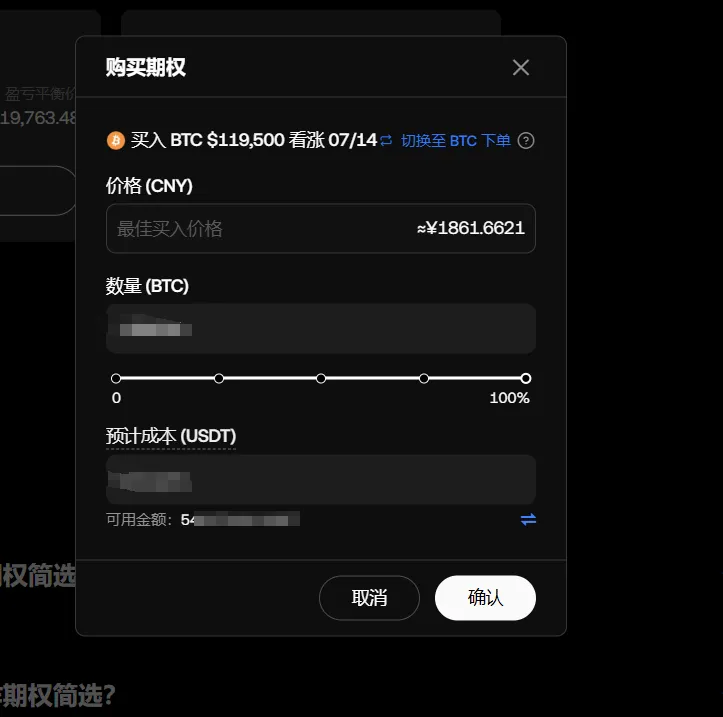

十三、实操:如何在OKX购买期权

以下以 OKX 交易所为例,演示购买期权的完整流程。(你也可以使用币安,操作逻辑相同。)

步骤一:进入期权交易页面

在 OKX 的交易页面中找到「期权」入口。

步骤二:筛选符合条件的期权

根据你的判断选择到期日、行权价、方向(看涨/看跌)等条件。系统会自动筛选出符合条件的期权供你选择。

筛选结果中会显示每个期权的权利金、Delta 值等关键信息,帮助你做决策。

步骤三:确认并购买

选择满意的期权后,点击购买按钮,确认订单信息无误后提交即可完成购买。

购买完成后,你可以在持仓页面随时查看期权的最新价格、到期时间以及盈亏状态。如果方向判断正确,可以选择在到期前卖出平仓获利了结。

结语

期权不是洪水猛兽,也不是只适合机构的复杂玩具。它是一种给你更多选择权的工具——你可以用它做方向性押注,可以用它对冲现货风险,也可以在横盘市中收取时间价值。

关键是从小单开始,不贪不惧,持续学习。希望这篇教程能帮你在币圈的武器库里多一把利器。

如果觉得有帮助,欢迎赞赏支持,也欢迎把文章分享给需要的朋友。

赞赏地址: 文章底部扫码即可。你的支持是我持续输出的最大动力。